全球矿区无人驾驶第一股终于诞生。7 月 8 日,易控智驾在港交所上市敲钟,募资超过 22 亿港元。

拆解投资者名单,既有紫金矿业、徐工集团、宁德时代、蔚来资本这样的产业资本,也有富达国际、摩根大通、霸菱等国际长线资金,易控牢牢抓住了资本市场的胃口。

但翻招股书,一组矛盾的数字引人注目。

一方面,截至 2025 年底,易控累计部署 2580 辆活跃无人驾驶矿卡,中国市场占有率达到 55.5%,连续三年保持 100% 的客户集团留存率,2025 年营收突破 10 亿元,坐在中国商用车智能驾驶行业第一的位置上;另一方面,2023 年至 2025 年,公司累计亏损超过 12 亿元,账面上看,这个窟窿还在一点点扩大。

但亏损背后,是易控将智能驾驶深度嵌入矿山的生产体系,是一套已经跑通的商业模式,和一个后来者短期内难以追赶的竞争格局。

在这个仍处于产业早期的赛道上,易控智驾为矿区无人驾驶提供了一个可参考的商业范本:先以重资产模式下场验证,把系统跑成熟、跑出效率、跑出信任,再切换到轻资产模式,让增长从「增加资产」转向「复制能力」。

1、重资产是敲门砖,轻资产才是终点

智能驾驶行业,亏损是常态。但同样是亏损,烧法却不一样。

有些亏损是往没找到出口的管道里灌水:技术没跑通,商业闭环没形成,收入端看不到对等增长。

而易控的亏损是厚积薄发的:它是在一个已经被验证的需求场景里,用重资产跑出一条路,再逐步切换到更轻、更可持续的模式上。这是一种「技术爬坡」式的结构性亏损。

这种结构性亏损的根源,在于矿区无人驾驶本就是一个长期投入、逐步放量的赛道。

露天矿区昼夜连续作业,粉尘、雨雪、高寒、高温等极端环境长期存在;车辆载重普遍达到百吨以上,运输、装卸、调度等环节与整个矿山生产体系深度耦合。

因此,这套系统不能用乘用车的智驾方案简单平移,算法、车辆控制、调度系统、安全体系、工程部署,全部需要围绕矿山场景重新开发,仅在实验室研发是站不住脚的。正是这种依靠真实矿区持续验证和迭代的场景特性,决定了易控前期必须用重资产模式打开局面。

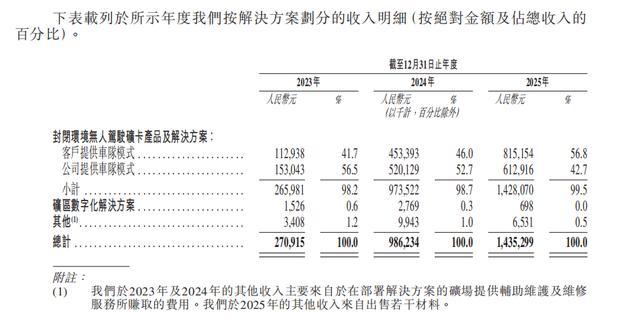

易控的第一阶段:公司提供车队,自己买车、自营车队、承包矿区运输,按运输物料量收费。这本质上是一种「硬件+服务」的模式。车辆折旧、运维成本全部扛在自己身上,毛利率天然更低。2023 年这个模式贡献了 56.5% 的收入,是绝对主力,但当年的毛利率是-18.6%。

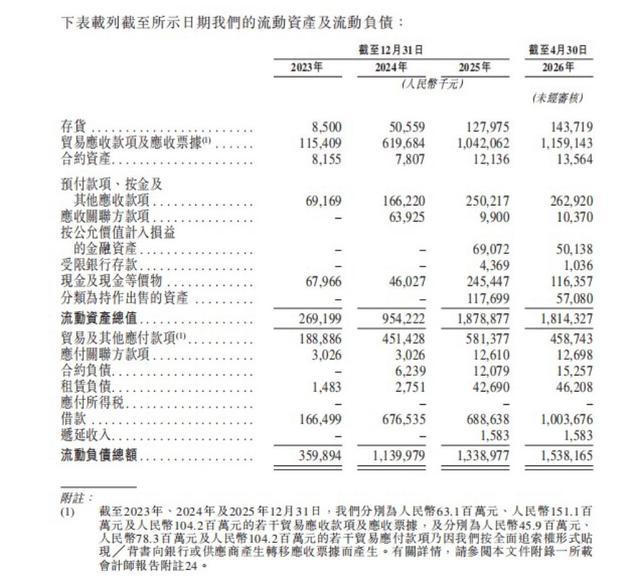

另一件棘手的事情是现金流。矿区项目硬件交付后普遍采用分期收款,招股书显示,易控的贸易应收款项及应收票据从 2023 年底的约 1.15 亿元升至 2025 年底的约 10.42 亿元,增速远超营收增幅。重资产模式下,公司既要垫钱买车、养车队,又要承担长账期带来的资金占用,经营现金流持续承压。

不过,这一步非走不可。这是商业模式爬坡必须付出的前置成本:只有先自己下场跑,把系统跑成熟、跑出效率、跑出安全,才能让矿企相信这套系统值得采购。

当验证完成,就进入第二阶段:客户提供车队,矿企自己买车,易控提供无人驾驶技术系统和运营服务。2023 年这个模式只有 60 台车,到 2025 年拥有 1709 台,两年翻了 28 倍,收入占比反超公司提供车队模式,达到 56.8%,成为易控第一大收入来源。

轻资产模式的跑通,带来了两个层面的质变。

第一,收入结构从「卖运输」转向「卖服务」,边际扩张成本大幅降低。

轻资产模式下,易控的收费方式有两种:一是按卡车数量计费,二是一次性收取项目服务费,目前后者占比较高。

这意味着,公司的增长不再需要不断增加车辆投入,每进入一个新矿区,核心输出的是软件系统和运营能力,而不是重资产。随着部署规模扩大,前期研发投入和工程经验被越来越多的项目摊薄,边际成本逐渐下降。

与此同时,也缓解了重资产模式下的应收款压力,车辆由客户自行采购,易控不再需要为硬件垫款,经营现金流的出血点被止住了。2025 年,公司经营活动现金流净流出已从 2024 年的 7.13 亿元收窄至 3.94 亿元,流动负债净额 1.85 亿元转为流动净资产 5.40 亿元,现金流储备明显改善。

第二,客户关系从「试水」升级为「托付核心运力」。

重资产模式时,车辆属于易控,运营风险由易控兜底,矿企更像在购买一项运输服务,替换成本并不高。

但进入客户提供车队模式后,情况大不相同:矿企自己掏钱采购矿卡,再将无人驾驶系统和运营交给易控。这意味着客户不仅认可无人驾驶本身,更愿意把矿区核心运力交给易控管理,自己承担资产风险。

由此可见,易控的无人驾驶系统已深度嵌入矿企的车辆、调度系统和矿区生产流程,100% 客户留存率,更是印证了双方从一次项目合作变成了长期运营伙伴。

2、易控三板斧:懂矿、懂车、懂 AI

相比 Robotaxi,矿区无人驾驶从来不是一个性感的赛道。

同一天在港交所敲钟的 Momenta,作为「物理 AI 第一股」获得了 700 亿港元市值,而「全球矿区无人驾驶第一股」的易控智驾,市值在 150 亿港元量级。

同样是第一股,数字的落差就在说明:矿区无人驾驶讲的不是城市道路、终局想象、无人化出行革命那种宏大叙事,它面对的,是矿山运输这个容易被忽视的「脏活、累活」。

但换个角度看,这也恰恰是它最早跑通商业闭环的原因。比起畅想未来,矿企更关心一件事:这套系统能不能省钱、能不能稳定运行。因此,矿区无人驾驶首先是一项工程能力,其次才是一项算法能力。

易控合伙人兼副总裁林巧将公司的护城河总结为「三板斧」:懂矿、懂车、懂 AI。这三个能力,对应的是矿区无人驾驶最难跨越的三道门槛。

第一层,是懂矿。矿区无人驾驶,无法做到纸上谈兵,也无法把 L2+、亦或是 Robotaxi 的技术方案直接复制过来。矿区无人驾驶最大的误区,是认为核心只是让车辆自动行驶。

实际上,车辆只是矿山生产系统中的一个环节。矿山有一套完整的生产逻辑:「钻爆采运排」,爆破、挖装、运输、卸料,各个环节高度耦合。矿山本没有路,是边挖边行进的,在这种动态环境中,无人驾驶系统必须能自主跟进新挖出来的区域,把刚开辟的路面实时更新进地图。

从这个逻辑讲,易控「围绕矿山生产体系重建运输流程」的特性更加清晰。

在人工驾驶时代,矿卡补能完全依赖司机判断。但有的司机并不清楚车辆的精确电量,在电量足够的时候就把车开去充电了,该跑的车没在跑,不该补能的车占着充电位。无人驾驶之后,电量低的自主去补能,充满后再回到作业序列,中间不需要任何人接管。易控的「循环补能」策略,让车辆的无效等待时间被大幅压缩。

这也是为什么易控推出了「暮野」平台。如果说无人矿卡负责执行运输任务,暮野更像是整个矿山运输系统的「云端大脑」,负责多车协同调度、混编作业管理、运输路径优化,让整个矿山运输体系运转得更高效。

要做矿区的大脑,不能仅在办公室完成。不管是研发和工程师,还是行政、人力、财务等与业务不直接相关的岗位,在易控入职后也需要到矿区待上三到六个月。让每一位员工走易控走过的路,在矿区里同频共振。

第二层,是懂车。矿卡不是普通车辆,可靠性比炫技更重要。

一方面,矿卡的品类众多,吨位跨度极大。易控已适配的车型覆盖载重 45 吨到 220 吨,吨位不同,意味着转向和制动的延时完全不同,载重 220 吨的矿卡转向延时接近 1 秒,而乘用车是 100 毫秒量级。

另一方面,不同整车厂商采用不同的电子电气架构和控制协议,缺乏统一标准。如果每进入一个新矿区、每遇到一个新车型,都要重新开发一套控制系统,商业化的节奏会被彻底拖慢。

易控的解法是推出「御石」线控电控平台,通过统一开放的标准架构,实现硬件层与软件层解耦,将不同车型的底盘和控制协议进行抽象封装。易控是这个赛道内唯一自己做线控核心零部件的公司,它选择了一条更慢,但也更扎实、难被替代的路。

截至 2025 年底,御石平台已适配超过 70 款车型,获得同力、临工重机、宇通、北方股份等 13 家整车厂商合作伙伴采用。易控最快可在 3 天内完成新矿区部署,实现平台化适配,而行业普遍需要 6 到 12 周。

第三层,是懂 AI。

矿区无人驾驶当然离不开 AI,但它面对的问题,与 Robotaxi 并不相同。城市道路最大的挑战,是人与车的复杂互动;矿山最大的挑战,则是不确定环境下的持续决策。

七级大风扬起的尘土、五十摄氏度高温、地热产生的大面积白雾、雨雪覆盖后的泥土道路、爆破后的浮尘。这些场景没有公开数据集可用,只能依靠真实矿区持续运营。

乘用车自动驾驶的模型可以在城市道路数据上训练,但矿山道路基本上要全从零,全部重新训练一遍,而且模型也要做大量的更改来适配这个赛道的需求。

苛刻的工况,反而成为了易控的「技术磨刀石」,易控核心系统已经完成三次重大升级、超过 100 次版本迭代,预测模型自 2024 年 9 月起持续位居 Argoverse 2 多个预测榜单第一。这说明团队的算法能力是全球前沿水平。

再看易控真实运营数据与算法迭代之间的闭环。截至 2025 年底,易控累计部署 2580 辆活跃无人驾驶矿卡,运营里程超过千万公里。每一天的运输数据,都在持续反哺算法迭代。

矿区运营带来真实数据,真实数据推动算法迭代,算法提升后又降低部署成本,部署规模继续扩大,再产生更多数据。

综上来看,易控真正建立的壁垒,是「懂矿、懂车、懂 AI」三种能力形成的数据飞轮。这种由真实运营驱动的数据飞轮,比单纯依赖公开数据训练模型,更难复制。

3、亿级矿区无人驾驶,正在进入全球复制阶段

易控不是这个赛道唯一的玩家。另一家头部公司希迪智驾,同样在矿区无人驾驶领域布局多年。但两家的路径不同:

希迪从商用车智能驾驶起步,业务覆盖重卡、物流等多个板块,矿区是其中的重要方向,迈向重载具身智能(物理 AI×重型机器×高危作业);

易控从成立第一天就只做矿区,围绕矿山运输场景搭建了完整的「懂矿、懂车、懂 AI」体系,八年没换过方向。

打法不同,但两家先后走上资本市场,指向了同一个判断:矿区无人驾驶正在从创业赛道变成一个商业场景。这个转变有两层含义。

第一,矿山场景率先跑通了「可复制」的商业模式,竞争的重心已经从「技术能不能跑」转向了「谁能更快、更高效地规模化复制」;

第二,以技术服务为核心的商业模式得到了资本认可。靠卖车、靠运营车队的阶段已经落幕,靠输出软件系统和运营能力赚钱,这种模式的估值逻辑更接近科技公司而非运输公司。

对于矿区无人驾驶企业而言,国内市场并不是终点,真正决定未来增长空间的,是全球矿业市场。

中国拥有全球最大的矿业生产体系之一,但国内矿山市场也存在明显特点:矿区数量多、场景复杂,但单个矿区规模和付费能力存在差异。

相比之下,澳大利亚、南美等矿业核心区域拥有大量超大型露天矿,矿企早已习惯为「安全」和「效率」支付溢价,海外矿区的单吨运输服务费用远高于国内,出海之后的毛利有望被重新打开。

因此,在海外市场,无人驾驶矿卡的商业价值更容易被矿企认可。

但易控选择澳大利亚,并不是因为它容易进入。恰恰相反,澳大利亚是全球矿业自动化标准最高的市场之一,易控选择「从上打下」的路径,有两个逻辑。

第一,发达国家人力成本高,经济账更好算。国内一台矿卡一年的司机成本约 60 万元,澳洲是 300 多万元,无人驾驶系统的价值锚点被放大了数倍。

第二,矿业发达国家的标准是全世界认可的,在那里跑通,就拿到了全球市场的通行证。

与此同时,国内矿企海外扩张,也为中国无人驾驶技术出海提供了天然入口。紫金矿业参与易控 IPO 基石投资,也体现了产业资本对于矿区智能化趋势的认可。

澳大利亚是「先难后易」策略的第一站。但截至目前,国内矿区无人驾驶企业中,只有易控在澳洲真正落地了项目。为什么是它?

对比卡特彼勒和小松这两家国际巨头,答案就清晰了。

卡特和小松在矿卡自动化领域布局超过二十年,但它们的整套技术架构基于自动化体系搭建,对矿山的规整性和标准化程度要求极高。而易控落地的关键,恰恰在于系统的柔性化程度更高、对非标准工况的适应能力更强。易控的赛道是卡特和小松「现在还做不了」的矿区,是那些地形更复杂、标准化程度更低的场景。

另一个维度的竞争是效率。林巧提到,易控在海外的目标不是纯粹靠低价抢市场,而是做到「效率更高」。原来用人工司机需要 10 台矿卡,而用无人驾驶可以做到 8 台、9 台,这样矿企的购车成本省出来了,易控的收费也能维持一个相对更高的价格。

当然,前方并非一片坦途。易控毛利率刚转正至 10%,距离形成稳定利润仍有距离;海外市场的监管体系、安全标准和客户需求与国内存在差异,从落地一个项目到持续复制一个模式,中间还有大量工作要做。这些问题,都需要时间验证。

但方向是明确的,未来 5 到 10 年,矿山智能化可能进一步向全流程无人化发展。林巧曾描绘过这样的未来:钻机、装药车、洒水车、平路机、装载机、挖机以及运输矿卡,都逐步实现无人化;矿坑顶部的调度中心,只需要少量人员通过智能系统管理整个矿山生产。

届时,矿区无人驾驶不再只是一个车辆智能化项目,而会成为新能源装备、自动驾驶、人工智能和工业软件融合的新型基础设施。

易控已经拿到了第一张进入下一阶段竞争的门票。当其他自动驾驶赛道还在为商业化时间表反复博弈时,矿区无人驾驶的商业化路径和规模化节奏,已经跑在了前面。

优配网提示:文章来自网络,不代表本站观点。

- 上一篇:华信投资 特朗普说的全变了:造园子花费2亿变10亿,还要拿纳税人的钱

- 下一篇:没有了

沪深京指数

热点资讯